Summary

- L'ABC du business.

- Pourquoi Aedifica est un bon investissement ? Un marché en croissance - Un environnement favorable à l'expansion - Une bonne diversification - Une bonne efficacité financière.

- Gestion des risques.

- Conclusions.

Que fait cette entreprise ?

L'identité de la société est la suivante :

Aedifica est une société immobilière belge spécialisée dans les soins de santé, active dans plusieurs pays européens. En particulier, dans le domaine de l'immobilier des maisons de soins . Aedifica est une référence en matière de logements de soins de santé et entend devenir un leader. Elle investit dans des immeubles de soins de qualité qui génèrent des revenus locatifs indexés et offrent un bon potentiel de valeur ajoutée. Aedifica vise à offrir à ses actionnaires un investissement sûr et durable dans l'immobilier de soins.

Pourquoi Aedifica est-elle un bon investissement ?

Secteur :

Cette société est actuellement active en Belgique, en Allemagne, aux Pays-Bas, au Royaume-Uni et, tout récemment, elle a pénétré les marchés suédois et finlandais. Selon Aedifica, 25 % de la population sera âgée de 65 ans et plus et 10 % de 80 ans et plus en 2060. Comme on peut le voir sur le graphique ci-dessous, cette hypothèse pourrait être clairement possible puisqu'elle correspond au baby boom européen.

Source : Key figures

Strategie Historiquement, Aedifica était active dans le domaine de la location d'hôtels, d'appartements et d'établissements de santé. Cependant, ces dernières années, Aedifica s'est concentrée uniquement sur l'immobilier médical. Grâce aux relations durables qu'elle entretient avec ses opérateurs, Aedifica investit dans le développement de ses logements et intègre les dernières technologies en matière de soins de santé. Ces propriétés seront ensuite louées à leurs opérateurs*/clients*.

Avec leur marché initial, la Belgique, leur modèle d'entreprise présentait un avantage fiscal. Si vous avez une entreprise dans le secteur des soins de santé, par exemple une maison de repos, vous ne pouvez pas appliquer la TVA sur ce que vous vendez. Cela signifie également que vous ne pouvez pas déduire la TVA sur ce que vous achetez. Toutefois, pour une maison de repos, les investissements nécessaires peuvent être considérables et la TVA doit également être payée. La TVA belge est de 21 %, ce qui signifie que pour un investissement de 10 millions d'euros, TVA comprise, le total est de 12,1 millions d'euros. Alors quelle est la solution ? La solution consiste à séparer la gestion du bâtiment et les services de soins de santé en deux sociétés distinctes. L'une d'entre elles est responsable de la gestion du bâtiment et applique la TVA sur la facturation et peut ensuite déduire la TVA sur ce qu'elle achète. (Aedifica), et la seconde qui est responsable des services de santé (les opérateurs) qui loue le bâtiment et les actifs médicaux à la première. Au final, la facture pour le client sera beaucoup moins élevée. C'est pourquoi le modèle d'entreprise d'aedifica est intéressant pour tous les opérateurs.

Diversification Aedifica se concentre sur l'immobilier de soins de santé pour personnes âgées. Toutefois, elles s'efforcent également de se diversifier autant que possible :

Géographiquement : Elles sont actives en Belgique, en Allemagne, aux Pays-Bas et au Royaume-Uni. Et tout récemment, en janvier 2020, elle est entrée sur les marchés finlandais et suédois. En outre, ils étudient la possibilité d'investir dans d'autres pays européens.

Types de biens : Maisons où les clients ont besoin de soins permanents. Maisons où les clients sont encore autonomes. Ils étudient la possibilité d'investir également dans d'autres types de logements plus orientés "soins". (Hôtels (de soins de santé/ de répit), centres de revalidation...)

Les clients : Ils ont plus de 50 opérateurs (clients) qui louent leurs propriétés. Le plus gros opérateur génère moins de 15% de leurs revenus.

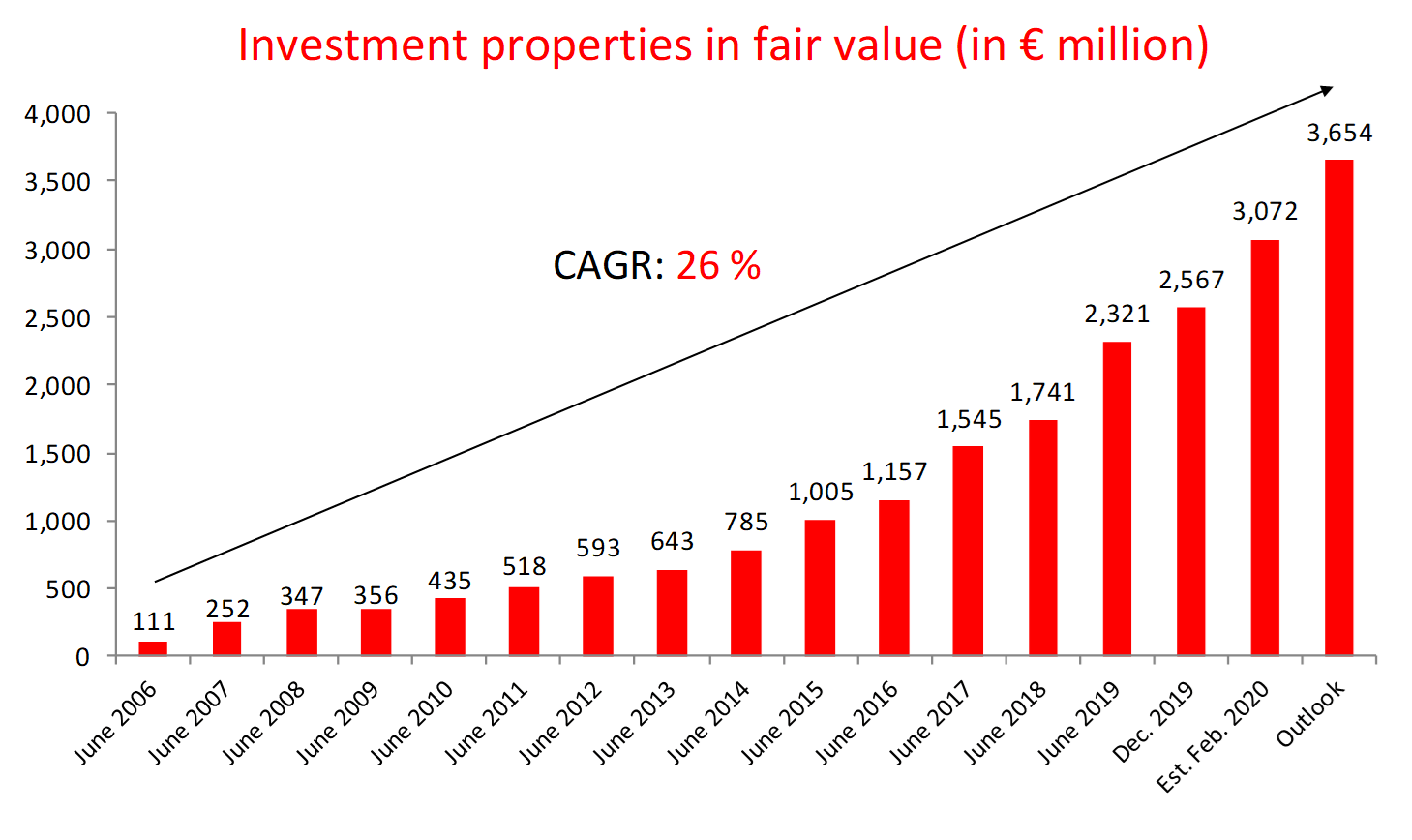

Efficacité financière :

Source : Annual Report

En résumé, l'entièreté de leurs places disponibles sont occupées, les investissements sont en forte progression, c'est normal, ils s'étendent à d'autres pays, ils achètent et rénovent de nouveaux immeubles de soins de santé. Le financement (les dettes) sont donc également en forte progression, le cashflow opérationnel suit également.

Risques : Source : Annual Report 2019

Risques économiques :

L'activité du groupe, comme celle de la plupart des entreprises, est influencée par la conjoncture économique générale et est soumise à des cycles économiques qui se répercutent sur les revenus des locataires puis sur la demande de biens locatifs, leur valeur et leurs coûts de financement.

Mon avis :

Le risque est faible pour les raisons suivantes :

- Nous avons démontré que la demande devrait augmenter puisque l'âge moyen de la population devrait augmenter.

- Mon professeur a appelé les retraités/en cours de retraite la génération dorée, car il était extrêmement facile de trouver un emploi après la seconde guerre. Il a été extrêmement facile d'acheter une maison au cours des 60 dernières années, ils ont reçu une énorme pension de retraite, ce qui n'est probablement pas viable pour la prochaine génération. Je suis donc convaincu que cette proportion de la population devrait définitivement disposer des ressources nécessaires pour financer ses années de maison de repos.

- Leurs enfants n'ont pas le temps de s'occuper d'eux en permanence

Risque relatif au marché immobilier :

Le niveau des loyers, le taux d'inoccupation et la valeur des biens immobiliers sont fortement influencés par l'offre et la demande sur le marché immobilier. Les principaux facteurs de risque auxquels elle est confrontée découlent de la baisse des taux d'occupation, de la diminution des loyers contractuels ou de la valeur des bâtiments lors du renouvellement des contrats, et des pertes en capital lors de la cession des biens. Une augmentation des prix d'acquisition pourrait également entraîner une baisse du rendement locatif.

Je pense que ce risque doit être considéré comme faible pour les raisons suivantes :

- Aedifica atténue ce risque en diversifiant ses investissements géographiquement et dans différents segments de l'immobilier de santé.

- Comme indiqué précédemment, Aedifica bénéficie d'une position avantageuse de la part de son opérateur grâce à l'avantage fiscal.

- Le taux de vacance devrait être faible, comme indiqué dans le risque précédent.

- Avec une telle stratégie d'expansion, Aedifica était le 37ème plus grand gestionnaire immobilier en 2006 en Belgique, ils sont devenus le 7ème en 2018. Selon la CBRE, elle est le leader en matière d'investissements immobiliers dans le secteur des soins de santé depuis deux ans. Je ne pense pas que la valeur immobilière de ces segments ait autant évolué en quelques années.

- Comme la demande devrait augmenter, même si je ne suis pas un expert, je pense que la valeur de l'immobilier devrait augmenter, cependant, ils ont beaucoup investi ces deux dernières années.

Risque financier : Inflation, taux d'intérêt, dette, liquidité

Tout d'abord, le ratio dette/actifs a toujours été autour de 40% au cours des 5 dernières années et est contrôlé chaque trimestre et estimé après avoir investi dans des projets afin de ne pas dépasser 50%, dans ce cas, un plan financier est pris afin de ne pas dépasser le maximum de 65%.

À taux d'intérêt constant, le risque d'inflation est considéré comme faible pour Aedifica puisque les loyers sont soumis à une indexation (en Belgique et aux Pays-Bas, sur une base annuelle, basée sur l'indice des prix à la consommation, au Royaume-Uni, basée sur l'indice des prix de détail, en Allemagne, elle est spécifique à chaque contrat).

Comme la plupart des dettes d'Aedifica sont à taux variables et principalement basées sur un taux fixe + EURIBOR 12 mois, le pire scénario est une diminution de l'inflation et une augmentation des taux d'intérêt.

Afin d'atténuer ce risque, Aedifica a pris différentes mesures :

Tout d'abord, Aedifica n'a mis en gage aucun bâtiment belge, néerlandais ou britannique pour garantir ses dettes. En Allemagne, 11 des 49 bâtiments sont liés à une hypothèque.

Afin d'atténuer ce risque, Aedifica suit une politique visant à garantir pendant une période de plusieurs années les taux d'intérêt liés à au moins 60 % de sa dette actuelle ou estimée. Cette partie de la dette est garantie par des couvertures (swaps de taux d'intérêt et caps). Toutefois, les contrats de couverture comprennent des dispositions (conformes aux pratiques du marché) qui pourraient amener les banques émettrices à mettre fin prématurément aux couvertures ou à lancer des appels de marge en leur faveur dans certaines circonstances.

Source : Euribor and IPCH

Cependant, comme vu dans le tableau précédent, l'inflation a toujours été positive depuis la crise de 2008. La situation est encore plus profitable pour Aedifica depuis que l'Euribor a baissé et que l'inflation continue. De plus, avec la nouvelle crise COVID19 , je ne pense pas que l'Euribor va croître rapidement, cela prendra du temps pour se redresser.

Comme le modèle d'entreprise d'Aedifica repose sur un endettement structurel, un autre risque est lié à la liquidité. Si les crédits sont interrompus ou refusés, cela pourrait mettre Aedifica dans une situation difficile en termes de trésorerie. Toutefois, même si le risque ne peut être supprimé, il n'y a aucune raison de se voir refuser un crédit puisque le ratio dette/actifs est d'environ 40 % (65 % maximum selon les pratiques du marché) et que l'EBITDA devrait couvrir le double des charges financières nettes (couvertes à hauteur de 4 fois à la fin de 2019).

Même s'il n'est pas si facile de quantifier le risque ici, puisque le modèle économique d'Aedifica repose sur l'endettement structurel, ce risque lié à l'inflation, au taux d'intérêt et aux facilités de crédit est le plus important, même s'il semble être bien géré et que la situation réelle semble être rentable, je le placerai en "moyen" ici car il est certainement à surveiller.

Risque lié au portfolio d'Aedifica :Les loyers peuvent être affectés lorsque les opérateurs(clients) partent à une date d'échéance ou lorsque le bail expire et peuvent impliquer de nouveaux baux avec des loyers moins élevés. En outre, une situation économique morose pourrait entraîner une renégociation des baux existants. Aedifica est également exposée au risque de défaillance financière de ses clients. Afin d'atténuer ce risque, Aedifica diversifie ses investissements dans les pays européens et analyse le plan d'affaires de tous ses locataires. Un client particulier ne représente pas plus de 15 % de ses revenus et il y a plus de 55 opérateurs différents.

Aedifica est également exposée à leur valeur immobilière perçue. Afin de gérer ce risque, ils investissent dans des bâtiments de haute qualité, programment des plans d'entretien et entretiennent un dialogue quotidien avec les locataires du site de soins afin de garder tout le potentiel immobilier en cas de revente.

Je pense que ce risque doit être considéré comme faible.

Risques liés au taux de change

La plus grande partie des activités d'Aedifica est exprimée en euros, comme la valeur des actifs, les revenus ainsi que les dettes. Depuis l'entrée sur le marché britannique, un risque lié à la livre sterling est né. Une variation de 0,1 du taux de change GBP/EUR a un impact d'environ 55 millions d'euros sur la juste valeur des actifs du groupe situés au Royaume-Uni, 3,4 millions d'euros sur les revenus locatifs du groupe et 1,8 million d'euros sur le résultat net du groupe. L'exposition est alors limitée, de plus le prix d'acquisition a été défini avec un taux de change fixe. Pour toutes ces raisons, le risque de change doit être considéré comme faible.

Risques régulatoires

De nouvelles réglementations ou des modifications des réglementations existantes, notamment dans les domaines de la fiscalité, de l'environnement, de l'urbanisme, de la politique de mobilité, de la vie privée et du développement durable, ainsi que de nouvelles dispositions liées à la location de biens immobiliers et au renouvellement des licences auxquelles les biens immobiliers de la société doivent se conformer, ou un changement dans l'application et/ou l'interprétation de ces réglementations par l'administration (y compris l'administration fiscale) ou les cours et tribunaux, peuvent augmenter les coûts administratifs et les obligations de la société et peuvent affecter de manière significative son rendement et la juste valeur de ses actifs.

Comme déjà expliqué, *à mon avis, la véritable raison pour laquelle Aedifica est intéressante pour les clients/opérateurs est l'avantage fiscal lié à la séparation des activités de gestionnaire immobilier de soins de santé et de prestataire de services de soins de santé. Si cet avantage disparaît, je pense que les opérateurs pourraient investir dans l'immobilier par eux-mêmes. Toutefois, la durée moyenne pondérée des baux non expirés est de 21 ans. Ensuite, cela ne devrait pas impliquer de changement sur les contrats existants ou sur les contrats d'acquisition de biens immobiliers existants. De plus, la loi ne peut pas être rétroactive et je ne suis pas sûr qu'il y ait un réel avantage ou un besoin de changer cette loi fiscale.

Cependant, si cela se produit, je pense qu'ils pourraient changer leur activité principale pour devenir un opérateur de soins de santé dans leurs propres maisons de soins.

A ma connaissance, aucune modification de la fiscalité n'est prévue et si cela devait se produire, cela n'aurait d'incidence que sur la croissance de l'immobilier, mais pas sur les activités existantes. En outre, un changement dans l'activité principale de l'entreprise pourrait être possible dans cette situation. Compte tenu de toutes ces observations, je considère le risque comme faible.

Conclusion Les revenus locatifs sur une base annuelle devraient augmenter puisque l'inflation a toujours été positive depuis 2008. De plus, ils sont en expansion depuis quelques années avec un modèle d'entreprise basé sur l'endettement structurel ; pour une bonne raison, le taux d'intérêt moyen a diminué depuis le début de la période d'expansion.

Source : Annual Reports

L'inflation est positive et le taux d'intérêt diminue ; c'est donc une période très profitable pour Aedifica et la crise actuelle ne devrait pas modifier le taux d'intérêt. Cela signifie que pour chaque euro de dette, il devrait rapporter un revenu décent avec moins de charges financières que jamais auparavant. C'est donc, je pense, une période d'expansion très intéressante. Si le taux d'intérêt augmente trop sans signe positif de l'inflation, ils vont probablement revoir leur stratégie avec un ralentissement des acquisitions et ils commenceront à rembourser leurs dettes. Cependant, aucun signe d'augmentation du taux d'intérêt n'a été observé au cours des derniers mois et des dernières années, et il n'y a aucune volonté de le faire dans la crise actuelle qui aura probablement encore un impact dans les prochaines années. Comme ils couvrent actuellement leurs frais d'intérêt plus de 4x avec un ratio dette/actifs proche de 40%, sécurisant 60% de leur dette en termes de taux d'intérêt, dans un marché en croissance avec une durée moyenne pondérée de location non expirée de 21 ans impliquant un cash-flow opérationnel sûr et bon qui peut être utilisé pour le remboursement de leurs dettes. Je pense vraiment qu'Aedifica est un bon investissement à long terme.

Nous devons simplement garder un œil sur leurs dettes, l'inflation et les taux d'intérêt, ce sur quoi repose leur modèle d'entreprise actuel.